Quelle est la meilleure loi de défiscalisation ? Une question que vous êtes nombreux à vous poser. Les impôts se présentent comme une charge lourde pour beaucoup de particuliers en France. C’est pourquoi l’Etat ne cesse d’introduire des lois de défiscalisation afin de diminuer le montant à payer. Ces dernières années, de nombreuses lois ont été mises en place dans l’Hexagone. Elles touchent souvent le secteur de l’immobilier. Mais il existe aussi d’autres niches fiscales qui permettent de réaliser des bénéfices fiscaux considérables. Toutefois, les lois introduites par l’Etat sont extrêmement variées. Ainsi, si vous souhaitez défiscaliser, plusieurs paramètres doivent être pris en considération.

Cet article donne quelques clés qui vous permettront j’espère d’optimiser vos impôts.

Cela étant, il est important de garder en tête que la défiscalisation n’est pas un objectif en soi. Si vous vous posez la question de savoir comment bien utiliser une loi de défiscalisation, cet article devrait vous donner des pistes intéressantes.

Qu’est-ce que la défiscalisation ?

La défiscalisation est un système mis en place par l’Etat pour inciter les particuliers à réaliser des investissements. Toutes les lois de défiscalisation établies vous permettent donc de vous constituer un patrimoine et d’augmenter vos avoirs. De plus, l’Etat vous propose une compensation puisque vous pouvez profiter d’une fiscalité avantageuse. Chaque produit de défiscalisation permet d’acquérir un avantage fiscal. Il peut s’agir d’une réduction d’impôt offrant un pourcentage de l’impôt dû en échange des investissements réalisés. À noter seulement que le fisc ne rembourse pas la différence si jamais les dépenses engagées par l’investisseur dépassent le montant des impôts à payer.

Par ailleurs, l’investisseur est aussi en mesure de gagner un crédit d’impôt suite au placement qu’il a effectué. Contrairement à une déduction fiscale, le montant des impôts à payer sera réduit directement. En outre, vous allez aussi bénéficier d’un remboursement s’il y a des excédents. Dans le cas où vous êtes non imposable, le remboursement en question peut se faire de manière partielle ou bien totale. Le crédit d’impôt est surtout attribué dans le cadre des travaux d’amélioration énergétique d’une habitation. Cela signifie que le propriétaire doit créer un bien immobilier conforme à la réglementation thermique en vigueur. La maison doit être économe en énergie et garantir le confort thermique et acoustique des occupants.

Dans tous les cas, les niches fiscales sont dans le viseur de l’administration. L’objectif est de la réduire. Il est donc particulièrement important d’en profiter dès que possible.

L’image suivante présente parmi tant d’autres un article sur cette volonté de réduire ces optimisations fiscales.

Quelles sont les différentes formes de défiscalisation ?

Les avantages liés à la défiscalisation se rapportent à l’investissement effectué ou « produit de défiscalisation ». A priori, vous avez le choix entre plusieurs types de produits, à savoir :

- Les produits financiers

- Les produits industriels

- Les produits d’épargne

- Les produits immobiliers

- Les dépenses familiales

L’investissement dans l’immobilier est plus recommandé que le placement financier. Celui-ci présente souvent des risques qui peuvent engendrer des pertes importantes. Or, investir dans la pierre est une valeur sûre et le marché de l’immobilier ne cesse d’augmenter au fil des années. De plus, l’Etat propose aussi des prêts à taux zéro si vous choisissez d’investir dans un logement neuf.

Les meilleures solutions pour défiscaliser

Puisqu’en toutes circonstances vous obtiendrez une réduction fiscale, il n’existe pas de mauvais dispositif de défiscalisation. Toutefois, les placements financiers à risque ne sont pas conseillés, notamment les FIP, FCPI et SOFICA. En revanche, pour accéder au meilleur dispositif, plusieurs points doivent être étudiés. L’épargnant doit avant toute chose se référer à sa situation patrimoniale personnelle. Il doit également évaluer les points positifs et négatifs de chaque produit. Le mieux est de faire appel à un conseiller en gestion de patrimoine pour faire le bon choix. Celui-ci réalise un audit global de votre capacité d’investissement tout en évaluant l’intérêt fiscal des dispositifs de défiscalisation.

Réduire votre impôt à travers une épargne

Épargner peut être une idée ingénieuse d’échapper à l’impôt sur le revenu. Tout d’abord, vous pouvez optimiser fiscalement en souscrivant une assurance vie. À part les couvertures proposées par cette assurance, vous allez aussi gagner une exonération d’impôt sur les plus-values. Les personnes en situation de handicap peuvent d’ailleurs profiter d’une déduction de 25% sur les sommes épargnées. Il vous est aussi possible d’opter pour le PEA ou plan d’épargne en actions pour compléter votre assurance-vie. Ensuite, il y a le PER ou plan d’épargne retraite qui vous assure un meilleur avenir une fois que vous ne serez plus dans la vie active. Les sommes épargnées seront déductibles de vos revenus imposables afin de bénéficier d’une économie d’impôt importante.

Nous faisons un focus sur le PER un peu plus tard dans ce texte. Mais sachez déjà que c’est une excellente défiscalisation dès lors que votre foyer est fortement imposé).

Enfin, les salariés d’une entreprise peuvent effectuer une épargne salariale à travers le PEE ou plan d’épargne entreprise. Ils pourront donc échapper à l’impôt sur l’IR. Seulement, les sommes placées en PEE ne peuvent être retirées qu’après 5 ans. Mais dans certains cas, le salarié est en mesure de faire une demande exceptionnelle pour un déblocage anticipé. Les raisons peuvent être une création d’entreprise, une construction ou rénovation d’une résidence principale, une adoption, une cessation de contrat de travail, etc.

La défiscalisation liée aux dépenses familiales

Une personne peut gagner une déduction fiscale et un crédit d’impôt quand elle réalise des dons aux ARUP. (Associations reconnues d’utilité publique) ou FRUP (fondations reconnues d’utilité publique). La défiscalisation sur l’IR peut atteindre les 75% des dons effectués. De surcroît, lorsque vous choisissez d’engager un salarié à domicile, vous pouvez obtenir un crédit d’impôt à hauteur de 50% sur les charges de l’employé. Vous devez obligatoirement concevoir un contrat de travail avec l’employé à titre justificatif auprès du fisc. Les professionnels engagés peuvent également proposer une aide occasionnelle :

- Femme de ménage

- Assistante de vie

- Garde d’enfant

- Jardinier

- Etc.

Les lois de défiscalisation sur l’investissement en entreprise

En ce moment, l’investissement en entreprise est aussi un moyen rentable pour diminuer les charges fiscales. Il faut tout simplement investir dans une société soutenue par l’Etat. Avec la loi Girardin par exemple, l’investissement dans les DOM-COM est fortement encouragé. Entre autres, vous devez acheter des matériels industriels agricoles ou agricoles. Cette loi vise l’économie d’impôt dans la mesure où l’investissement ne génère pas de revenus. En investissant dans les groupements financiers, de grands avantages fiscaux seront attribués. Vous gagnerez 25% de réduction sur l’IR. Vous accéderez à une exonération totale sur l’IFI (Impôt sur la fortune immobilière). Si vous transmettez vos actifs forestiers sous forme de succession ou donation, une exonération de droits de mutation vous sera promise. Celle-ci peut atteindre les 75% de l’actif forestier que vous avez transmis.

Tout investisseur dans les GFV (Groupement Fonciers Viticoles) accède aussi à une réduction d’impôt sur l’IR et une exonération de l’impôt sur l’IFI. Cette option est bénéfique si vous êtes assujettis à l’IFI. Mais il faut comprendre que le rendement sur dividende est faible et la rentabilité sur le long terme n’est assurée que si la valeur du foncier viticole évolue. L’achat d’une action dans une société PME permet d’avoir une déduction fiscale à hauteur de 25%. Cependant, les actions en votre possession ne doivent pas être cédées qu’après 5 ans au minimum.

La défiscalisation immobilière et ses avantages

L’enjeu est plus important quand vous vous aventurez dans l’investissement immobilier. Pour tout dire, l’achat ou la construction d’un appartement ou d’une maison neuve s’élève à plus de 100 000 euros. Mais les produits de défiscalisations offrent des bénéfices importants. Sans oublier que vous allez devenir l’heureux propriétaire d’un bien immobilier design et performant. Et vous avez l’opportunité de faire une demande de prêt immobilier. Cet emprunt vous permet d’acheter ou de construire la maison de vos rêves. D’ailleurs, les revenus locatifs et les réductions fiscales obtenues serviront à rembourser les mensualités de votre crédit immobilier.

Les lois de défiscalisation pour l’épargne retraite : le PER

L’immobilier permet de défiscaliser, mais il y a aussi une possibilité importante en ce qui concerne l’épargne financière : le PER (Plan d’Epargne Retraite).

Le PER est né grâce à la loi PACTE, et simplifie les anciens dispositifs : PERP (Plan d’Epargne Retraite Populaire) et Madelin, en autre.

Le PER permet d’avoir une forte économie d’impôt lors des versements. Le montant de la défiscalisation dépend de votre taux marginal d’imposition. Plus votre TMI est élevé et plus la défiscalisation est importante.

Lors des retraits les investisseurs sont fiscalisés, mais l’argent a pu travailler.

Les meilleurs contrats PER permettent d’investir en unités de compte (fonds, ETF, actions, SCPI, etc.) et en fonds en euros. Ils ont des frais de l’ordre de 0,5% à 0,6% annuellement, et ils n’ont pas de frais d’entrée. Linxea propose d’excellents contrats dans le domaine.

Il faut aussi noter que les anciens dispositifs de retraite ne permettaient que de sortir en rente. Désormais la sortie en capital est bien plus aisée.

Plus de détails sur les lois de défiscalisation immobilière

Pour accéder à un investissement locatif défiscalisant, il est impératif de choisir le programme de défiscalisation adéquat. Une décision précipitée peut amener à un risque de moins-value qui excède l’économie d’impôt. Il faudra se renseigner davantage sur les conditions exigées par le dispositif de défiscalisation choisi. Certaines lois s’appliquent en particulier à un placement bien spécifique. L’investisseur devra alors bien choisir l’emplacement du logement qu’il souhaite acheter. Pour un placement locatif, il existe des règles strictes sur les loyers à appliquer. En cas de non-respect des exigences, les avantages fiscaux attribués seront aussitôt retirés.

Quel dispositif de défiscalisation immobilière choisir ?

Dans le domaine de l’immobilier, divers dispositifs sont mis à disposition pour défiscaliser. Attention, certaines lois ont été remplacées tandis que d’autres ont été suspendues ou supprimées. Il se peut aussi que des changements aient été appliqués pour bénéficier des avantages fiscaux correspondants. De ce fait, il est essentiel d’être à la page des actualités sur le marché de l’immobilier. Dans certains cas, la loi n’existe plus, mais ses avantages restent valables si l’investissement a été réalisé durant les périodes d’application de celle-ci.

La loi CENSI-BOUVARD : pour qui ?

La loi CENSI-BOUVARD permet aux investisseurs d’obtenir une réduction d’impôt jusqu’à 11% de la somme investie. La valeur d’u bien immobilier ne doit pas dépasser les 300 000 euros sur une durée de 9 ans. Vous aurez donc la chance de gagner une déduction de 33 000 euros, soit 3 667 euros/an. Cette loi exige que le logement acquis soit une construction neuve située dans les résidences de services. L’établissement de soins et la résidence pour étudiants sont aussi acceptés. Le logement doit être loué en meublé non professionnel pendant 9 ans.

Comment profiter d’un déficit foncier ?

Cette option est envisageable lorsque vous faites face à des charges importantes qui sollicitent un budget important. A titre d’exemple, vous êtes contraints de faire des travaux de rénovation. Ce mécanisme de défiscalisation est également profitable pour un propriétaire/bailleur ayant un bien dont le coût est supérieur à ses revenus. Les déficits fonciers seront ainsi déductibles du RGB ou revenu brut global. Le montant obtenu sera de 10 700 euros au maximum. Il est indispensable que les loyers ou le revenu foncier brut ne soient pas supérieurs aux intérêts d’emprunt.

La loi Cosse avec l’ANAH

Il convient de savoir que la loi Cosse a remplacé les dispositifs BESSON et BORLO. Le fonctionnement reste le même, mais quelques améliorations ont été apportées. Le but reste de minorer son RFN (revenu foncier net) en bénéficier d’un abattement fiscal tous les ans. Cela s’effectue en générant un déficit foncier. Qui plus est, vous bénéficierez de grands avantages fiscaux si vous décidez de louer votre logement ancien avec la loi Cosse. Il est nécessaire de signer un contrat avec l’Agence Nationale de l’Habitat ou ANAH. Les bénéfices fiscaux se résument à un plafond de déficits fonciers déductibles et des abattements jusqu’à 85 % sur les loyers.

La loi cosse est destinée aux catégories d’investisseurs qui réalisent du locatif social. Le pourcentage d’abattement est calculé en fonction de la location du bien : en social ou secteur intermédiaire. Il est facile de gagner une défiscalisation importante lorsque vous déterminez un loyer abordable dans une zone tendue. Le bailleur pourra même recevoir des aides financières vendant de l’ANAH pour réaliser des travaux de rénovation. Il faudra juste mettre le logement en location pendant 9 ans.

Investir dans les demeures historiques : une loi de défiscalisation avec de nombreuses contraintes

En investissant dans les demeures historiques, vous obtiendrez des déductions du RBG sans limitation et une exonération des droits de succession et de donation. Il faut seulement que le bien acheté soit inscrit à l’ISMH (inventaire supplémentaire des monuments historiques). Les biens disposant d’un label venant de la Fondation du patrimoine sont aussi éligibles. Avec cette seconde option, l’avis du service départemental de l’architecture et de patrimoine est requis. Pour réaliser la transaction immobilière, vous pouvez passer par les SCI ou acheter des parts auprès d’une société agréée par le Ministère de la Culture.

Plusieurs règles s’appliquent à l’investissement d’une demeure historique. Premièrement, l’investisseur n’a pas le droit de vendre le bien immobilier pendant 15 ans. En tant que propriétaire, il peut donc s’installer dans l’immeuble. Une visite payante n’est pas autorisée. Deuxièmement, il peut exploiter le patrimoine en tant lieu touristique et les visites seront payantes. Finalement, il est en mesure de faire les deux à la fois. Ceci dit qu’il peut utiliser une partie de l’immeuble pour se loger ou passer des vacances. L’autre partie pourra être utilisée pour procurer des recettes.

Les intérêts du LMP et LMNP

Par défaut, investir dans un bien immobilier à but locatif ne permet pas de défiscaliser. Les revenus ont même tendance à augmenter le montant des impôts à régler. Effectivement, les revenus venant des loyers perçus sont lourdement taxés. Ils peuvent s’élever par rapport à votre tranche marginale d’imposition. Avec les prélèvements sociaux, vos impôts peuvent aller au-delà de 50%. C’est pour cette manière qu’il est primordial de s’orienter vers un dispositif fiscal spécifique pour ne pas payer l’imposition sur les revenus locatifs. A ce propos, vous avez le choix entre de dispositifs spécialisés dans la location nue et la location meublée.

En parlant de location meublée, vous pouvez être un LMNP (Loueur en meublé non professionnel) ou un LMP (loueur en meuble professionnel). Vous êtes inscrits dans le rang des LMP si vos recettes locatives dépassent les 23 000 euros par an. Diverses conditions réglementaires doivent être respectées lorsque vous souhaitez devenir un loueur en meublé. Faire une déclaration de début d’activité est une étape obligatoire. Le logement à louer devra être équipé et tous les mobiliers minimums obligatoires doivent s’y trouver.

La location meublée peut être classique. Cela se résume à la location d’un appartement meublé, tout spécialement un studio réservé aux étudiants et aux jeunes actifs. Elle concerne également toute location saisonnière ou location de vacances. C’est un investissement rentable puisque la maison ou villa sera louée à des touristes et vacanciers pour une durée de 90 jours au maximum. Le rendement locatif est largement plus élevé que la location classique. En plus, le bâtiment ne sollicite pas de rénovation régulière puisque la durée de location est courte à chaque fois. La gestion locative peut s’effectuer en ligne.

La résidence meublée peut aussi être utilisée pour accueillir les étudiants : dortoirs, hébergements de vacances, etc. Elle peut aussi héberger les personnes âgées dépendantes ou les handicapées. Le propriétaire/bailleur a la possibilité de louer son logement à un établissement hôtelier. Dans toutes les locations meublées, il n’existe pas de mentions spécifiques sur la fixation des loyers. Il n’y a pas non plus d’exigences particulières concernant la durée de location. Elle figure parmi la défiscalisation immobilière la plus prisée.

Défiscaliser avec la loi Malraux

Si vous projetez d’acheter une maison qui sollicite des travaux de restauration considérable, la loi Malraux est ce qu’il vous faut. Ce dispositif offre une optimisation fiscale intéressante. La réduction d’impôt acquise varie entre 22% et 30% du budget investi. Le calcul dépend de l’emplacement du bâti. Le coût de l’investissement est limité à 120 000 euros sur 4 ans. Pour que les avantages fiscaux soit acquis, le bâtiment à restaurer doive se trouver dans un quartier dégradé. Le quartier en question doit aussi figurer dans le programme national de renouvellement urbain. Ce type d’investissement requiert un financement considérable puisque les travaux peuvent coûter jusqu’à 400 000 euros.

Loi Scellier

La loi Scellier est un dispositif de défiscalisation qui permet de bénéficier d’une réduction d’impôt suite à l’acquisition d’un bien immobilier destiné a être mis en location. Elle s’applique également à l’investissement locatif meublé en résidence avec services : touristes, étudiants, retraités… Toutefois, afin que le propriétaire puisse bénéficier de ses avantages fiscaux, certaines conditions doivent être réunies.

Conditions d’accès et d’éligibilité

Le bien doit être acquis neuf ou en l’état futur d’achèvement entre le 1er janvier 2009 et le 31 mars 2013 ; loué pour une durée minimum de 9 ans et situé en zone nommée A, A bis, B ou C qui correspond au secteur géographique selon lequel, sont notamment déterminés les plafonds des montants des loyers à appliquer ainsi que les critères d’éligibilité à respecter ; de surcroît, l’acheteur ne peut pas louer le bien à un locataire appartenant au même foyer fiscal.

Avantages loi Scellier

Il existe deux déclinaisons du dispositif :

- Le « Scellier classique » permet à l’acquéreur d’opter pour une réduction d’impôt répartie sur neuf ans et au respect d’un plafond de loyer.

- Le « Scellier intermédiaire » offre un avantage fiscal plus important, réparti sur neuf, douze ou quinze ans, soumis en contrepartie à des conditions plus restrictives concernant notamment les limites en matière de plafonds de loyer et des ressources des locataires. .

Cette loi permet de bénéficier d’une baisse d’impôt relativement avantageuse, pouvant atteindre jusqu’à 30 % du prix de revient d’un patrimoine immobilier situé en France métropolitaine et majorée pour un investissement dans les Outre-mer.

À noter que ce plan d’aide à l’investissement locatif n’existe plus depuis le 31 décembre 2012, remplacé successivement par les dispositifs Duflot et Pinel.

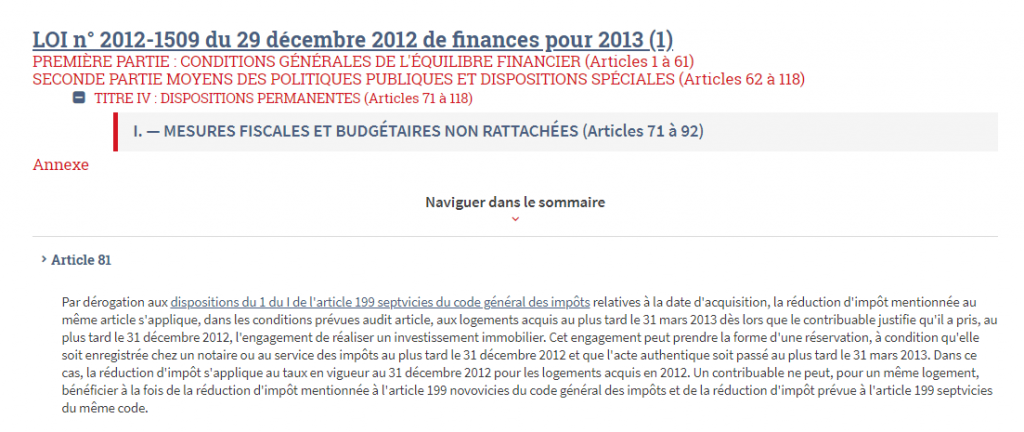

Le document ci-dessous vous montre le texte de la loi de défiscalisation Scellier.

La loi Pinel : la solution la plus avantageuse

La loi Pinel a été spécialement conçue pour pousser les Français à investir dans le neuf. L’État offre des réductions d’impôt importantes sous certaines conditions. Ce dispositif existe depuis plusieurs années. Le principe reste toujours le même, mais parfois certaines modifications sont apportées pour assurer le concept gagnant-gagnant entre les investisseurs et l’Etat.

À qui s’adresse ce dispositif ?

La loi Pinel a été présentée pour la première fois en 2014. L’ancienne ministre du Logement Sylvia Pinel et le Premier ministre Manuel Valls se sont chargés de sa présentation. Elle est passée en vigueur à partir du 1er janvier 2015. Les investisseurs doivent alors investir dans un logement neuf pour profiter de ses divers avantages. Ils sont donc dédiés à toutes les personnes qui souhaitent devenir le propriétaire d’un appartement ou d’une maison nouvellement construite. L’achat d’un bâti en cours de travaux reste aussi envisageable. Plusieurs critères doivent être respectés pour que la défiscalisation soit accordée. Pour rappel, cette loi a succédé à la loi Duflot.

Les principaux avantages de l’investissement Pinel

Investir avec le dispositif Pinel sert surtout à faire des économies fiscales. Le montant de la réduction fiscale varie selon la durée de contrat de location. Mais surtout, vous pouvez devenir le propriétaire d’un logement sans apport. Les loyers que vous allez percevoir rembourseront la somme que vous avez investie. Vous pouvez parfaitement louer votre bien à vos descendants et ascendants. Vos revenus locatifs serviront également à préparer votre retraite. Tout placement par loi Pinel ne doit pas dépasser 300 000 euros par personne en une année. À partir du moment où votre prêt immobilier sera complètement remboursé, vous pouvez bénéficier d’une seconde source de revenu grâce aux revenus de loyers.

Quelques conditions à respecter

Pour obtenir une défiscalisation Pinel, il est important d’investir dans un bien immobilier neuf. Celui-ci doit être loué en tant que résidence principale pour une période bien déterminée. Vous pouvez donc louer votre logement pour 6 ans, 9 ans et 12 ans. Votre réduction d’impôt peut donc être de 12%, 18% et 21% de la somme que vous avez investie. Le logement en question doit se situer dans une zone éligible à la loi Pinel.

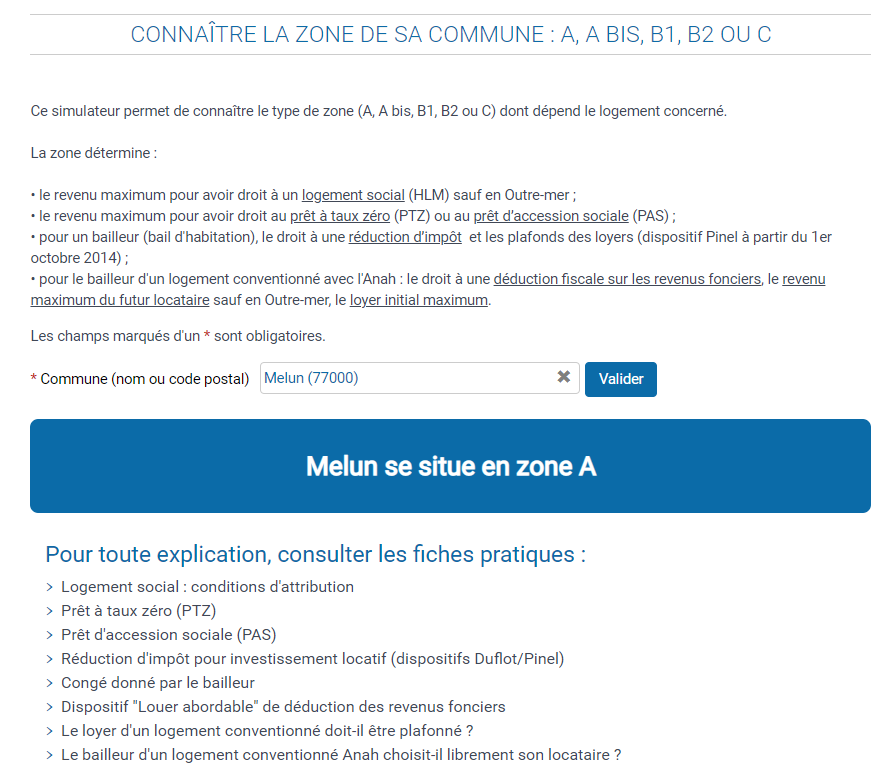

- Zones A : grandes métropoles

- A bis : Paris et Ile-de-France

- B1 : les communes avec 250 000 habitants et plus, de même que le nord de la Corse

- B2 : les communes avec un nombre d’habitants entre 50 000 et 250 000 habitants

Dans certains cas, la loi Pinel accepte les maisons rénovées ou réhabilitées. Elles doivent seulement se respecter les performances énergétiques. Bien évidemment, tout logement neuf devra respecter les exigences de la RT 2012, notamment les réglementations thermiques et acoustiques ainsi que l’étanchéité à l’air. Au niveau des loyers, un plafond est fixé pour chaque zone Pinel. L’objectif est d’aider au mieux les ménages avec des revenus bas ou moyens de louer un logement de qualité.

Pour que l’investissement en Pinel soit rentable, il faut bien choisir l’emplacement du bien à acheter ou à construire. Ainsi, trouver un locataire ne sera pas difficile. Vous pouvez aussi contacter un expert en immobilier pour vous aider à déterminer un loyer équitable pour ne pas faire fuir les locataires et en respectant les plafonds de la loi Pinel. Pour éviter les éventuels loyers impayés, la situation financière des locataires doit être bien étudiée. Quoi qu’il en soit, un appartement ou une maison Pinel ne peut pas être loué à des ménages qui disposent un revenu annuel ne dépassant pas le plafonnement global préalablement fixé par la loi Pinel.

La loi Denormandie ou la loi Pinel ?

La loi Denormandie est le mieux appropriée si vous avez investi dans un bien immobilier récemment rénové. Comme la loi Pinel, elle offre aussi une défiscalisation jusqu’à 21% sur le prix de revient du logement. Les bénéfices fiscaux seront attribués à hauteur de 2% pendant 9 ans et fixés à 1% pendant les années restantes. Les travaux de rénovation réalisés doivent tenir compte de la performance énergétique pour que la défiscalisation soit accordée. Les conditions de location se rapportent à celles de la loi Pinel.

En revanche, les travaux de réhabilitation doivent être pris en charge par une entreprise de rénovation disposant d’un label RGE (Reconnu Garant de l’Environnement). Le budget nécessaire à ce projet doit représenter 25% de la valeur de l’immeuble avec un plafond de 300 000 euros. Le bien doit aussi se trouver dans les communes dont la réhabilitation est privilégiée. Il peut aussi se trouver dans une commune appartenant au programme de l’ORT (Opération de Revitalisation du Territoire.

Que ce soit la loi Pinel ou la loi Normandie, il s’agit d’un projet bénéfique à long terme. Néanmoins, l’investisseur devra être patient parce que les rendements ne seront accessibles qu’après plusieurs années.

Réaliser une simulation Pinel en ligne

Désormais, vous pouvez utiliser un simulateur Pinel en ligne pour connaître le taux de rentabilité de votre investissement locatif. L’outil de simulation est simple à utiliser. Vous pouvez l’utiliser gratuitement et sans engagement. En quelques clics, vous connaîtrez la réduction d’impôt que vous pouvez obtenir grâce à la loi Pinel. Plusieurs informations seront demandées pour permettre au simulateur de faire le calcul. Vous devez communiquer la zone d’implantation du logement et le montant de l’achat. Il faut aussi indiquer le loyer mensuel et les charges locatives. La durée de la location choisie doit aussi être inscrite. Cette simulation vous permet d’avoir des précisions sur le rendement que vous pouvez obtenir à travers le dispositif Pinel.

Les inconvénients de l’investissement en Pinel

Un investissement en Pinel peut être très attractif sur le papier, notamment grâce à la défiscalisation. Cependant, le rendement réel peut être catastrophique. Voilà quelques inconvénients à la loi de défiscalisation Pinel :

- Le bien peut être surpayés, cela arrive que l’on parle de 30%

- Le bien peut mal se revendre, surtout s’il est dans un immeuble spécialement Pinel

- Il peut y avoir une vacance locative importante

Comprendre le concept de la TMI

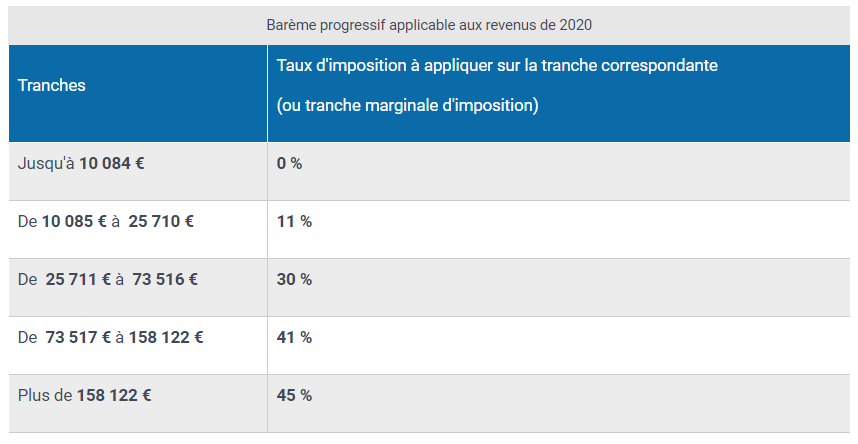

Quand on parle de défiscalisation, la TMI ou tranche marginale d’imposition joue un rôle important. Tous les Français sont imposés sur leur revenu en fonction de leur TMI qui peut être de 0% à 45%. À cet effet, les plus gros contribuables doivent payer une tranche de 30% et plus. D’où l’intérêt de défiscaliser. Pour calculer la TMI d’une personne sans enfant par exemple, il faut revenir sur leur RNGI (Revenu Net Global Imposable). S’il dispose donc d’un RNGI de 30 000 euros, sa TMI est de 30%. Pour avoir l’impôt brut, il suffit de multiplier le RNGI avec la TMI. À cela s’ajoutent les prélèvements sociaux et revenus fonciers.

Pour ne pas payer des impôts élevés, il faut défiscaliser à travers les différentes méthodes de défiscalisation. Il faut adopter les meilleures stratégies pour obtenir une réduction d’impôt optimale. Pour les célibataires, vous devez savoir qu’en se mariant avec une personne ayant une TMI inférieure à la vôtre aide à baisser l’impôt sur le revenu. Vous pouvez aussi profiter de cette optimisation familiale si vous avez un ou plusieurs enfants avec un conjoint d’une TMI plus faible. En tout cas, cet avantage fiscal ne diminuera pas forcément vos dépenses.

Vous devez savoir que même si votre placement immobilier vous a permis de gagner des avantages fiscaux, vos revenus locatifs seront toujours imposables aux RF (Revenus Fonciers) et BIC (Bénéfices Industriels et Commerciaux). A cet effet, si vous disposez d’une TIM élevée, vous devez vous attendre à payer une somme importante. Afin de réduire l’impôt sur les revenus locatifs, devenir LMNP s’avère la solution la plus judicieuse. Seulement, l’impôt sur le revenu global ne sera pas réduit.

Les atouts de l’Investissement à crédit

La plupart des dispositifs de défiscalisation passent par un emprunt immobilier. Pour le cas de la loi Pinel, l’investissement doit d’ailleurs être à crédit. Les bénéfices fiscaux ne seront pas attribués si le financement vient de votre épargne par exemple. Cette solution de financement offerte par les banques vous permet d’avoir votre propre habitation avec les profits fiscaux en sus. Vous avez l’opportunité de devenir propriétaire sans effort de trésorerie. Si la maison construire respecte les réglementations énergétiques, vous pouvez même accéder à un PTZ ou prêt à taux zéro. Cela vous permet de diminuer considérablement le montant des mensualités de votre prêt immobilier. Le remboursement de votre crédit sera aussi simplifié avec les revenus locatifs et la défiscalisation.

Comme un contrat de prêt immobilier peut durer plusieurs années, il est recommandé de bien comparer les offres des différentes banques. De cette manière, vous pouvez obtenir un meilleur taux de prêt et diminuer les mensualités à payer. Il faut savoir que les établissements prêteurs n’accordent pas d’emprunt, même pour un investissement Pinel, si l’emprunteur ne remplit pas toutes les conditions. Vous devez avoir une situation financière stable. Le montant emprunté doit être calculé selon votre capacité de remboursement. Votre taux d’endettement doit également être faible. Il est aussi obligatoire de souscrire une assurance emprunteur. L’assurance sert à garantir le remboursement du prêt en cas de perte d’emploi, de décès et d’infirmité permanente ou partielle.

Pour conclure, il est clair que les dispositifs de défiscalisation sont nombreux. Mais il faut miser sur un dispositif qui répond à vos besoins et à votre budget. Il faut aussi s’orienter vers un investissement sans risque comme l’achat d’un bien immobilier neuf. D’une part, vous ne serez plus contraint de louer une maison. D’autant que la location est de plus en plus élevée. D’une autre part, vous pouvez choisir la location et profiter des avantages locatifs. Dans tous les cas, vous serez en mesure de profiter d’une réduction d’impôt satisfaisante. Pour défiscaliser, il ne faut pas hésiter d’analyser les pour et les contre du produit de défiscalisation avant de se lancer.

Votre plan d’actions pour profiter des lois de défiscalisation

Les lois de défiscalisation de nombreuses et variées, il est réellement important de maîtriser les avantages et les inconvénients des différentes solutions.

De nombreuses lois sont spécifiques au monde de l’immobilier : loi Pinel, loi Cosse, loi Borloo, etc. Chacune se succède au gré des gouvernements. Il est donc essentiel de bien se maintenir à jour des connaissances. Mais n’oubliez pas qu’un bon investissement immobilier, n’est pas uniquement une bonne défiscalisation, c’est un bon investissement en tant que tel. Si votre bien ne se loue pas, vous aurez nécessairement un très mauvais rendement, économie d’impôts ou non !

Quelle est la meilleure loi de défiscalisation ?

Il n’existe pas de meilleure loi de défiscalisation en tant que telle. Certes, certaines lois ont été plus intéressantes que d’autres. Cependant, il faut surtout choisir la loi qui va le mieux correspondre à votre profil d’épargnant, investisseur, contribuable.

Si vous aimez l’immobilier vous pouvez aussi investir grâce aux SCPI. Certaines sont défiscalisantes, mais ce ne sont pas nécessairement les meilleures. En revanche, c’est un placement financier très pratique et très simple.

De manière générale il est important de choisir un placement financier ou immobilier parce qu’il est rentable, hors défiscalisation. La défiscalisation est le petit plus qui peut vous permettre de rendre le rendement encore plus attractif.

Aussi, gardons que l’investissement est un sujet risqué et qu’il est important de regarder cela de près. Une bonne pratique est aussi de diversifier ses investissements qu’ils soient défiscalisants ou non.